Українці знову понесли гроші в банки. Після довгого застою депозити населення в червні виросли на 5,4 млрд. грн. (1,6%) – до 339 млрд. Віддавати гроші банкам українців змушує тяга до легких заробітків. Останнім часом депозитні ставки на ринку різко зросли. «По гривневих депозитах терміном на рік середньоринкова прибутковість вже помітно перевищила показники початку року. Якщо взимку ставки знаходилися на рівні 17-18% річних, то сьогодні в деяких банках вони досягають 25% річних. Хоча середня ставка по ринку зростає набагато повільніше. Згідно з даними нашого моніторингу за останній місяць середній показник збільшився з 21,25 до 21,51%», – розповів «k:» заступник голови правління ВАТ «КБ «Південкомбанк» Олександр Коробко.

Спокусившись легкими заробітками, обивателі можуть легко потрапити в пастку. «При найменших ознаках нестабільності може початися паніка, і населення кинеться забирати вклади. З урахуванням гострого дефіциту ліквідності деякі банки не зможуть виконати зобов`язання», – припускає один з банкірів. Щоб не чекати потім виплат з Фонду гарантування вкладів фізосіб (ФГВФО), до вибору банку зараз потрібно підходити особливо обережно. «K:» спробували з`ясувати, на які показники слід орієнтуватися вкладникам, щоб убезпечити свої заощадження.

Великий не означає надійний

Розмір фінустанови не має ні найменшого відношення до його стабільності. Ні дрібні, ні найбільші банки не застраховані від банкрутства: «Відродження», «Україна» й Укрпромбанк наочне тому підтвердження. «Ми були свідками краху гігантів і масового відходу з ринку дрібних «кишенькових» банків. Звичайно, при виникненні проблем у великої фінустанови більше шансів отримати підтримку від держави. Але вкладники санованого банку все одно будуть стикатися з великими складнощами в обслуговуванні депозитів. У дрібних банків є свої переваги: вони готові докладати максимум зусиль для утримання кожного клієнта і оперативно переглядати деякі умови своїх продуктів в залежності від потреб клієнта. Вони більш мобільні у прийнятті рішень. Так що оптимальною при виборі банку є золота середина», – стверджує директор агентства IBI-Rating Григорій Перерва.

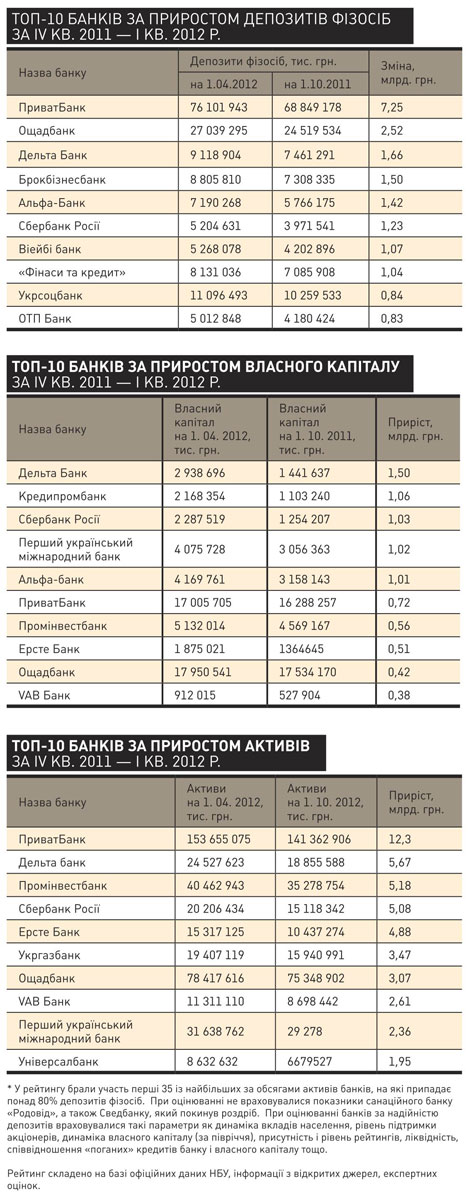

Не варто забувати і про те, що розмір Фонду гарантування вкладів фізосіб (ФГВФО) поки порівняно невеликий. На 1 липня в ньому було акумульовано 5,7 млрд. грн. Для порівняння: обсяг депозитного портфеля фізосіб ПриватБанку перевищує 76 млрд. грн., Ощадбанку – 27 млрд., «Райффайзен Банку Аваль» – 15,4 млрд. (станом на 1 квітня 2012 року). Тому фонду набагато простіше розраховуватися з вкладниками невеликих банків. Повернути вклади клієнтам найбільших фінустанов без допомоги бюджету просто неможливо.

Відсоткові міражі

Відкривати депозит у банку, керуючись виключно високим рівнем пропонованих їм процентних ставок, м`яко кажучи, недалекоглядно. Завищена ціна, яку банк готовий платити за ресурс, цілком може виявитися симптомом дефіциту ліквідності. Простіше кажучи, фінустанова настільки потребує грошей, що готова залучати їх під будь-які відсотки.

Але і стверджувати, що високу прибутковість по внесках пропонують тільки банки з наростаючими проблемами, також невірно. Щедрість до вкладників можуть проявляти і фінустанови, що працюють на ринку споживчого кредитування. Вони видають населенню дорогі беззаставні кеш-позики і кредити готівкою, ставки по яких часто перевищують 30-50%. Тому легко можуть собі дозволити переплачувати за депозитний ресурс.

Наприклад, у таких активних потребкредіторов як «Російський стандарт», Дельта Банк, VAB Банк ставки за гривневими вкладами досягають 21-23%. У той же час у банків, що роблять акцент на видачу позик юрособам, прибутковість зараз коливається в діапазоні 16-17%. «Якщо банк працює в роздрібному сегменті, у нього відсотки по депозитах будуть завжди високі. Але і кредити він буде видавати під більш високі ставки. У разі сумнівів приватним вкладникам краще звертати увагу на рейтингову оцінку банку, а також диверсифікувати свої вкладення в декількох фінансових установах», – рекомендує радник генерального директора «Кредит-Рейтинг» Олексій Капустинський.

Крім того, вирішивши зробити ставку на прибутковість, краще уважно почитати умови розрахунку відсотків по вкладу. В іншому випадку може виявитися, що супервигідна ставка в дійсності не більше ніж рекламний прийом.

Приватний чи державний?

Прийнято вважати, що найбільший ступень надійності мають державні банки, оскільки вони можуть розраховувати на підтримку держскарбниці. Наприклад, той же Ощадбанк не є членом ФГВФО. Усі вклади у фінустанову гарантуються державою. «Позитивні фактори – те, що ці банки перебувають в 100%-ної державної власності, відіграють велику роль у здійсненні політики держави і мають високу значимість для банківської системи країни, а також наявність прикладів підтримки капіталом в минулому при різних урядах», – констатують аналітики агентства Fitch (агентство буквально минулого тижня підтвердило рейтинги дефолту емітента Ощадбанку та Укрексімбанку на рівні «В» з прогнозом «стабільний»). Хоча історія показала, що гроші громадян можуть розчинитися в бездонних засіках держави так само просто, як і в кишенях акціонерів комерційних структур. Варто згадати історію з вкладами в Ощадбанку СРСР, які громадяни не можуть повернути вже два десятки років.

Репутація фінустанов з іноземним капіталом, які вважалися раніше чи не еталоном стабільності, за останній час сильно похитнулася. Боргова криза і наростаючі проблеми банківського сектора в країнах єврозони підточили фінансові можливості їх материнських структур. Банки Старого Світу стурбовані пошуком капіталів, необхідних їм для виконання вимог власних регуляторів, а найчастіше – елементарного виживання. Витрачатися на рішення проблем своїх «дочок» на ринках, що розвиваються більшість з них уже не в змозі. Багато західних власники зараз намагаються збути з рук став невигідним бізнес. «Намітилася тенденція виходу іноземних власників з українського ринку. Очевидно, це призведе і до перерозподілу пакетів акцій між засновниками банків, і до припинення діяльності або зміни стратегії розвитку ряду з них», – прогнозує Григорій Перерва. Так що, поклавши гроші в банк, який ще сьогодні вважається «іноземним», клієнт незабаром може з`ясувати, що фінустанова перекочувало в руки українських або російських власників. Але даний факт може виявитися навіть плюсом. Головне, щоб нові власники банку володіли достатньої фінансової міцністю і були готові його розвивати і підтримувати.

Звітність – не показник

Об`єктивну інформацію про стан фінустанови може дати його фінансова звітність. Основні показники діяльності підопічних щоквартально публікує НБУ. Хоча аналітики вважають, що цих даних явно недостатньо для повного аналізу роботи фінустанов. «Для більш зваженого і обґрунтованого рішення потрібно знати конкретну інформацію. Наприклад, співвідношення виданих кредитів і залучених депозитів (причому не тільки за обсягами, але і за термінами і в розрізі валют). Важливі розмір і специфіка портфеля проблемних і сумнівних кредитів, репутація банку серед його колег на міжбанківському ринку і багато іншого. Але значна частина цих даних не є загальнодоступною», – констатує Олексій Капустинський.

Та й розібратися в складних цифрах рядовим споживачам просто не під силу. Дріб`язкові на перший погляд зміни в показниках можуть виявитися симптомами серйозної «хвороби». А цифри, що лякатимуть, свідчити лише про тимчасові складнощі. Наприклад, наявність у фінустанови збитку з точки зору обивателів – справжня катастрофа. Однак аналітики запевняють у протилежному. «Сам факт збитків (втім, як і прибутку) мало що говорить про платоспроможність банку. Відомі ситуації, коли банки з довгою валютною позицією показували значні прибутки через девальвацію гривні. Хоча їх платоспроможність при цьому залишала бажати кращого. Були й зворотні приклади, коли банки із значними збитками (і навіть негативним балансовим капіталом) своєчасно виконували зобов`язання. Важливо розуміти причину збитковості. Часто вона виступає ситуативним явищем, наприклад, наслідком формування резервів у процесі ревізії активів або істотних витрат на розвиток молодого банку», – пояснює генеральний директор Українського кредитно-рейтингового агентства Станіслав Дубко. Тому вкладникам також варто звертати увагу на публічні відгуки про банк (у тому числі на різних спеціалізованих форумах) та інформацію в пресі. Якщо про фінустанову з`являються негативні відгуки, ви отримаєте шанс забрати гроші з депозиту раніше, ніж проблема стане незворотною.

Експерти допоможуть

Якщо немає часу і бажання ламати голову над банківською звітністю, можна прислухатися до професіоналів. Багато українських банків зараз оцінюються вітчизняними та міжнародними рейтинговими агентствами. Їх рівень найчастіше більш-менш точно відображає ситуацію у фінустанові. До того ж бажання фінінституту відкритися допитливим оцінювачам вже саме по собі свідчить про його прозорості і впевненості у власних силах. Крім кредитних рейтингів банків (ними охоплено близько двох третин українських фінустанов) агентства рейтингують і їхні депозити. Така оцінка відображає як раз не загальну надійність банку, а його здатність повертати вклади населенню. Хоча беззастережно довіряти таким рейтингам не варто. «Проблема в тому, що у різних національних агентств різні рейтингові шкали. Деякі використовують при рейтингуванні просту шкалу від одного до п`яти (п`ять – найвища оцінка). Інші вводять більш розгорнуту систему оцінок – від одного до шести. Отже, привласнена ними «п`ятірка» вже не є оцінкою вищої надійності», – зазначає Станіслав Дубко.

Щирими пророками не можна назвати і міжнародних оцінювачів. Фінансова криза 2008 року завдала серйозного удару по репутації «Великої трійки» (до неї входять Moody`s, Fitch і Standard & Poor`s). За останні роки агентства регулярно піддаються критиці, у тому числі і за надто пізніше зниження рейтингів страждають від кризи банків. Наприклад, LehmanBrothers, крах якого в 2008 році потряс світові ринки, втратив свій інвестиційний рейтинг всього за кілька днів до оголошення банкрутства.

Сергій Приходько, Коментарі